マイカー通勤者の通勤手当の非課税限度額が引き上げられました

2026.04.17

法改正情報

令和8年度税制改正により、通勤のため自動車などを使用している給与所得者に支給する通勤手当の非課税限度額が引き上げられました。

今回の改正点は以下の通りです。

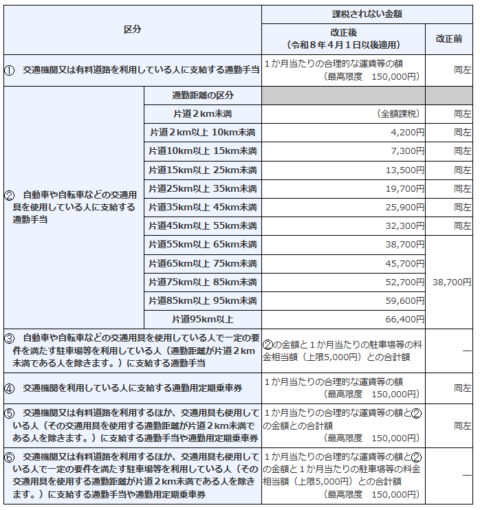

①通勤距離が片道65㎞以上の人の非課税限度額の引き上げ。

(変更前:片道55㎞以上の人の非課税限度額が38,700円であった。)

②一定の要件を満たす駐車場等の1か月当たりの料金相当額(上限5,000円)を非課税限度額に加算できるようになる。

※「一定の要件を満たす駐車場等」とは、通勤のために使用する交通用具(自家用車など)の駐車のための駐車場等のうち、その通勤手当の支払を受ける人の勤務する場所の周辺又はその人が通勤のために利用する交通機関の駅若しくは停留所その他の施設の周辺にあるものを指します。

この改正は、令和8年4月1日以後に支払われるべき通勤手当(同日前に支払われるべき通勤手当の差額として追加支給するものを除きます。)について適用されます。

改正後の1か月当たりの非課税限度額は、次のとおりです。

今回の通勤手当の非課税限度額の引き上げにより、課税対象となる給与額に影響する可能性があります。毎月の給与計算業務を適正に行えるように、従業員に支給している通勤手当の額を今一度ご確認ください。

また今までは課税されることが壁となり、通勤手当の拡充を控えていた事業所があるかもしれません。従業員の中には通勤手当は企業で働くために必要な手当と認識している人が多いです。今回の非課税限度額の引き上げを機会に通勤手当の拡充も検討し、従業員の満足度向上に繋げましょう。

【引用】

国税庁|通勤手当の非課税限度額の改正について

(https://www.nta.go.jp/users/gensen/2026tsukin/index.htm)

【当記事に関するご質問やご相談はこちらへ】